Cluster-Navigation „Basics Seminarplanung“

Die Arbeit als DozentIn in der Erwachsenenbildung ist mit Blick auf die Einhaltung der bestehenden Rechte und Gesetze nicht selten von einem mulmigen Gefühl der Unsicherheit begleitet. Deshalb nachfolgend einige Links zu den rechtlichen Rahmenbedingungen in der Erwachsenenbildung.

Urheberrecht

§ 60a Unterricht und Lehre

(1) Zur Veranschaulichung des Unterrichts und der Lehre an Bildungseinrichtungen dürfen zu nicht kommerziellen Zwecken bis zu 15 Prozent eines veröffentlichten Werkes vervielfältigt, verbreitet, öffentlich zugänglich gemacht und in sonstiger Weise öffentlich wiedergegeben werden 1. für Lehrende und Teilnehmer der jeweiligen Veranstaltung, 2. für Lehrende und Prüfer an derselben Bildungseinrichtung sowie 3. für Dritte, soweit dies der Präsentation des Unterrichts, von Unterrichts- oder Lernergebnissen an der Bildungseinrichtung dient. (2) Abbildungen, einzelne Beiträge aus derselben Fachzeitschrift oder wissenschaftlichen Zeitschrift, sonstige Werke geringen Umfangs und vergriffene Werke dürfen abweichend von Absatz 1 vollständig genutzt werden. …

§ 60b Unterrichts- und Lehrmedien

(1) Hersteller von Unterrichts- und Lehrmedien dürfen für solche Sammlungen bis zu 10 Prozent eines veröffentlichten Werkes vervielfältigen, verbreiten und öffentlich zugänglich machen. …

Quelle: Gesetz über Urheberrecht und verwandte Schutzrechte gesetze-im-internet.de

Thomas Hartmann: Urheberrecht in der Bildungspraxis – Leitfaden für Lehrende und Bildungseinrichtungen/wbv Publikation: Perspektive Praxis (Open Access)

- Logitech Presenter mit Laser für Bluetooth und USB 20 Meter (Reichweite)

- STAEDTLER Whiteboard Marker Lumocolor, hohe Qualität, Set mit 6 Farben

- FRANKEN Moderationskoffer mit Inhalt – über 2.500 Teile für Schulungen und Meetings.

- OfficeTree 750x Moderationskarten Set – 6 Farben – Rund, Oval & Rechteckig

- RELIBO® Transportrolle für Flipchart-Papier – mit Tragegurt | Schwarz

Umgang mit personenbezogenen Daten

Teilnehmende haben das Recht über die Verwendung ihrer persönlichen Daten (Name, Adresse, Beruf, Religionszugehörigkeit … Foto- und Videoaufnahmen …) selbst zu entscheiden. Man darf also z.B. nicht ohne ausdrückliche Zustimmung aller TeilnehmerInnen eine Teilnehmerliste erstellen und innerhalb der Gruppe verteilen. Darunter fällt auch die Kommunikationsaufnahme über die sozialen Netzwerke (WhatsApp, X, Facebook, Instagram, Linkedin) vor, während und nach einem Seminar. Vorsicht ist auch dann geboten, wenn man digitale Tools verwendet oder Gruppenergebnisse online einsehbar sind. Die Aufzeichnung eines Online-Seminars ist ebenfalls nicht so ohne Weiteres möglich.

- Bundesdatenschutzgesetz gesetze-im-internet.de

- Datenschutzgrundverordnung dsgvo-gesetz.de

Rahmenbedingungen in Nordrhein-Westfalen

- Weiterbildungsgesetz Nordrhein-Westfalen (WbG) recht.nrw.de

- Gesetz zur Freistellung von Arbeitnehmern zum Zwecke der beruflichen und politischen Weiterbildung- Arbeitnehmerweiterbildungsgesetz (AWbG) recht.nrw.de

Finanzielle Förderung auf der Basis rechtlicher Grundlagen

- Detlef Kuhlenkamp: Förderstrukturen der Weiterbildung/wbv Publikation: Theorie und Praxis (Open Access)

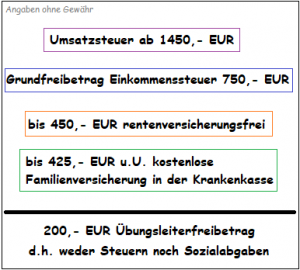

Steuerfrei im Ehrenamt: Neuer Übungsleiterfreibetrag 2025

↓ Die Zahlen sind nicht mehr aktuell.

Seminarleiter, Trainer und Dozenten arbeiten häufig nebenberuflich als selbstständige Honorarkräfte. Das bedeutet, dass sie sich um die Versteuerung ihres Honorars im Rahmen der Einkommens- und Umsatzsteuererklärung selbst kümmern müssen. Ebenso müssen sie eventuell fällige Sozialversicherungsbeiträge (Krankenversicherung, Rentenversicherung) im Auge behalten. Wer eine solche Honorartätigkeit ausübt, kann aber diesbezüglich unter Umständen den sogenannten „Übungsleiterfreibetrag“ geltend machen. Grundlage dafür ist das Einkommensteuergesetz (EStG) § 3, Absatz 26.1: „Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren nebenberuflichen Tätigkeiten, aus nebenberuflichen künstlerischen Tätigkeiten oder der nebenberuflichen Pflege alter, kranker oder behinderter Menschen im Dienst oder im Auftrag einer juristischen Person des öffentlichen Rechts, die in einem Mitgliedstaat der Europäischen Union oder in einem Staat belegen ist, auf den das Abkommen über den Europäischen Wirtschaftsraum Anwendung findet, oder einer unter § 5 Absatz 1 Nummer 9 des Körperschaftsteuergesetzes fallenden Einrichtung zur Förderung gemeinnütziger, mildtätiger und kirchlicher Zwecke (§§ 52 bis 54 der Abgabenordnung) bis zur Höhe von insgesamt … im Jahr. „ Honorare bis zu dieser Grenze sind demzufolge sowohl steuer- als auch sozialversicherungsfrei.

Seminarleiter, Trainer und Dozenten arbeiten häufig nebenberuflich als selbstständige Honorarkräfte. Das bedeutet, dass sie sich um die Versteuerung ihres Honorars im Rahmen der Einkommens- und Umsatzsteuererklärung selbst kümmern müssen. Ebenso müssen sie eventuell fällige Sozialversicherungsbeiträge (Krankenversicherung, Rentenversicherung) im Auge behalten. Wer eine solche Honorartätigkeit ausübt, kann aber diesbezüglich unter Umständen den sogenannten „Übungsleiterfreibetrag“ geltend machen. Grundlage dafür ist das Einkommensteuergesetz (EStG) § 3, Absatz 26.1: „Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren nebenberuflichen Tätigkeiten, aus nebenberuflichen künstlerischen Tätigkeiten oder der nebenberuflichen Pflege alter, kranker oder behinderter Menschen im Dienst oder im Auftrag einer juristischen Person des öffentlichen Rechts, die in einem Mitgliedstaat der Europäischen Union oder in einem Staat belegen ist, auf den das Abkommen über den Europäischen Wirtschaftsraum Anwendung findet, oder einer unter § 5 Absatz 1 Nummer 9 des Körperschaftsteuergesetzes fallenden Einrichtung zur Förderung gemeinnütziger, mildtätiger und kirchlicher Zwecke (§§ 52 bis 54 der Abgabenordnung) bis zur Höhe von insgesamt … im Jahr. „ Honorare bis zu dieser Grenze sind demzufolge sowohl steuer- als auch sozialversicherungsfrei.

Nachtrag: Ab dem 1. Januar 2025 wurde der Übungsleiterfreibetrag auf 3.000 Euro jährlich erhöht. Dies bedeutet, dass Übungsleiter, Ausbilder, Betreuer und ähnliche nebenberuflich tätige Personen bis zu diesem Betrag steuerfrei verdienen können, wenn ihre Tätigkeit gemeinnützigen, mildtätigen oder kirchlichen Zwecken dient. Diese Erhöhung wurde im Rahmen des Jahressteuergesetzes 2020 beschlossen und gilt für die Steuererklärung 2025.

Letzte Aktualisierung: 15. Mai 2025